Remboursement des droits de douane américains : une nouvelle étape après la décision sur l’IEEPA

Le contentieux relatif aux droits de douane américains imposés sur le fondement de l’International Emergency Economic Powers Act (IEEPA) entre dans une nouvelle phase.

Le 2 mars 2026, une cour d’appel fédérale des États-Unis a rejeté la demande du gouvernement visant à retarder les procédures judiciaires relatives au remboursement de ces droits.

L’affaire V.O.S. Selections, Inc. v. Trump est désormais renvoyée devant la Court of International Trade (CIT).

Cette décision intervient quelques jours après l’arrêt très commenté de la Cour suprême du 20 février 2026, qui a jugé illégale l’utilisation de l’IEEPA pour instaurer des droits de douane généralisés.

La décision de la Cour suprême : une limitation du pouvoir présidentiel

Dans l’affaire Learning Resources v. Trump, la Cour suprême des États-Unis a considéré que le président avait outrepassé ses pouvoirs en utilisant l’IEEPA pour imposer des droits de douane de portée générale.

L’IEEPA permet au président d’adopter des mesures économiques en cas d’urgence nationale.

La Cour a cependant estimé que ce texte ne constitue pas un fondement juridique permettant d’instaurer des droits de douane généralisés sur les importations.

Cette décision a entraîné l’invalidation de plusieurs séries de droits de douane adoptées ces dernières années.

En revanche, les droits de douane sectoriels ne sont pas concernés par cette décision, notamment ceux adoptés sur le fondement :

-

de la section 232 du Trade Expansion Act (acier, aluminium)

-

de la section 301 du Trade Act

Une bataille procédurale autour des remboursements

Après la décision de la Cour suprême, le gouvernement américain a tenté de retarder la reprise des procédures judiciaires.

Le Department of Justice avait demandé à la cour d’appel :

-

d’attendre la finalisation formelle de la décision de la Cour suprême

-

puis d’accorder un délai supplémentaire de 90 jours

L’objectif était de laisser au Congrès le temps d’élaborer une solution législative concernant le remboursement des droits.

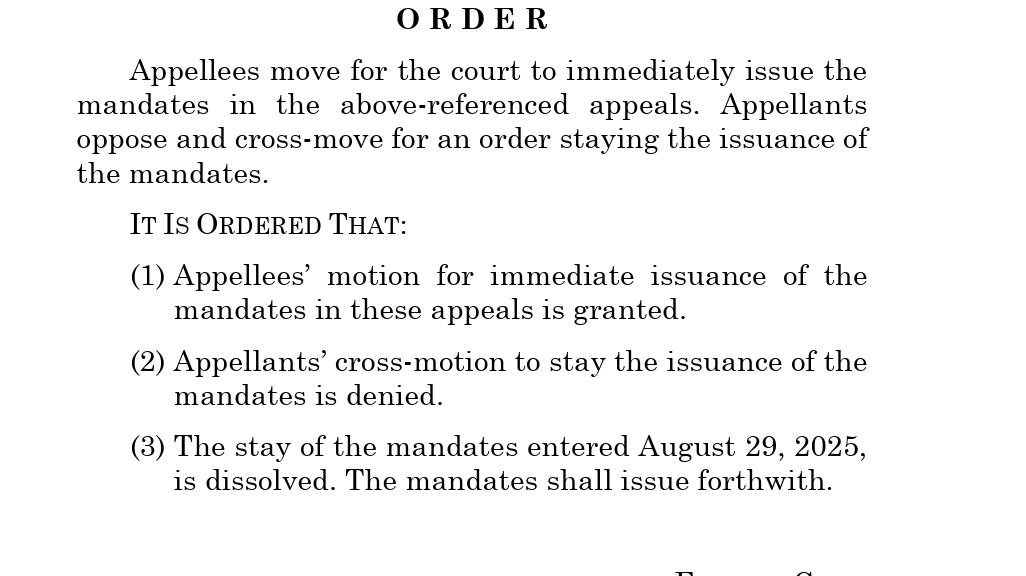

Le 2 mars 2026, la cour d’appel fédérale a rejeté cette demande à l’unanimité.

La procédure peut donc reprendre devant la Court of International Trade, juridiction spécialisée dans les litiges douaniers et commerciaux internationaux.

Le 4 mars, la Court of international trade, toujours en conséquence de l’arrêt récent de la cour suprême, a ordonné à la CBP de rembourser tous les droits IEEPA sur les entrées non liquidées. Il confirme aussi que doivent être liquidées sans ces droits toute entrée postérieure à la décision de la cour suprême. Le juge du CIT indique par ailleurs dans sa décision avoir été désigné pour gérer ces procédures, après que la Cour suprême avait renvoyé vers ce tribunal les dossiers liés aux remboursements à venir.

Des milliers d’entreprises concernées

Les droits de douane imposés sur le fondement de l’IEEPA auraient rapporté environ 130 milliards de dollars au gouvernement américain.

Selon plusieurs estimations :

-

plus de 300 000 entreprises importatrices auraient payé ces droits

-

environ 2 000 procédures judiciaires ont déjà été engagées

Plusieurs grands groupes ont été parmi les premiers à saisir la justice, notamment :

-

Costco

-

Toyota (filiale américaine)

-

FedEx

La reprise des procédures devant la CIT pourrait donc conduire à un contentieux de grande ampleur concernant les remboursements.

Le rôle du CBP dans la mise en œuvre des remboursements

Le Customs and Border Protection (CBP) a annoncé, le 22 février 2026, qu’il cesserait de percevoir les droits IEEPA sur les nouvelles importations.

Toutefois, certaines difficultés pratiques subsistent.

Le système douanier américain (Automated Commercial Environment – ACE) a continué à liquider certaines déclarations en incluant ces droits, y compris après la décision de la Cour suprême.

Cette situation oblige les importateurs à surveiller attentivement le statut de liquidation des déclarations et les délais de contestation.

Quelles démarches pour les importateurs ?

Les entreprises concernées disposent de plusieurs options pour préserver leurs droits au remboursement.

Elles peuvent notamment :

-

déposer une Post Summary Correction pour les déclarations non liquidées

-

déposer une protest pour les déclarations déjà liquidées

-

engager une action devant la Court of International Trade

Dans certains cas, agir rapidement peut permettre de sécuriser la possibilité d’un remboursement, même si le calendrier reste incertain.

Une victoire partielle pour les importateurs

L’invalidation des droits de douane fondés sur l’IEEPA constitue une évolution importante pour les entreprises qui les ont acquittés.

Mais cette décision ne met pas fin aux tensions commerciales.

L’administration américaine a déjà instauré un droit de douane temporaire sur le fondement de la section 122 du Trade Act, actuellement fixé à 10 %, applicable à certaines importations.

Ce mécanisme ne peut toutefois être maintenu que pendant 150 jours, sauf approbation du Congrès.

Par ailleurs, de nouvelles mesures pourraient être adoptées au titre de la section 301, ce qui maintient un niveau d’incertitude élevé pour les opérateurs.

Une nouvelle phase du contentieux douanier

Les décisions de mars 2026 marquent une étape importante : le contentieux des remboursements peut désormais réellement commencer. L’enjeu est le remboursement effectif de ces droits.

Articles à lire également :

USA/ Droits de douane : la Cour suprême rappelle les limites du pouvoir présidentiel